Odpoveď Úradu vlády Slovenskej republiky Benátskej komisii k návrhu stanoviska k zákonu č. 109/2025 Z. z., ktorým sa mení a dopĺňa zákon „o neziskových organizáciách poskytujúcich služby vo verejnom záujme“ a ďalšie súvisiace zákony

Úvod

Úrad vlády Slovenskej republiky je a vždy bude otvorený profesionálnej, vecnej a rešpektujúcej diskusii. V tejto súvislosti oceňujeme kvalitu doterajšieho dialógu a komunikácie s Benátskou komisiou. Zároveň by sme však radi upozornili na niekoľko bodov.

Po prvé, hoci počas nášho osobného stretnutia s predstaviteľmi Benátskej komisie v Bratislave 23. augusta 2025 sme boli informovaní, že návrh stanoviska Benátskej komisie nám bude zaslaný na pripomienkovanie už v polovici septembra, bol nám zaslaný až 3. októbra, t. j. len štyri celé pracovné dni pred plenárnym zasadnutím Benátskej komisie, pričom Benátska komisia požiadala o zaslanie pripomienok do 7. októbra, čo je len dva celé pracovné dni po zaslaní návrhu.

Po druhé, chceme poukázať na to, že hoci sme dôkladne odpovedali na všetky otázky Benátskej komisie, a to ako písomne vopred, tak aj osobne na stretnutí v Bratislave, Benátska komisia naše kľúčové argumenty vôbec nezohľadnila (zhrnutie je uvedené nižšie).

Po tretie, rešpektujeme stanovisko Benátskej komisie a jej „obavy o súlad s medzinárodnými normami v oblasti ľudských práv“, sme však nútení konštatovať, že tieto obavy nemôžu slúžiť ako relevantný právny argument alebo základ pre racionálnu, odbornú diskusiu, najmä ak sa ignorujú základné argumenty podporujúce prínosy právnej úpravy. Trváme na tom, že naše argumenty neboli vyvrátené, a stojíme si za tým, že naša právna úprava je v súlade s ústavným rámcom aj medzinárodnými normami v oblasti ľudských práv a prispieva k posilneniu transparentnosti verejného života prostredníctvom primeraných a legitímnych prostriedkov. Sme pripravení obhajovať tento postoj na akomkoľvek medzinárodnom fóre na základe podrobných argumentov.

Po štvrté, odporúčania Benátskej komisie by v podstate znamenali úplné zrušenie transparentnosti pre určité typy mimovládnych organizácií a jej výrazné obmedzenie pre iné. To by znamenalo návrat k situácii pred prijatím zákona č. 109/2025 Z. z., keď bol právny rámec pre transparentnosť mimovládnych organizácií nekonzistentný, fragmentovaný, diskriminačný, nepresne definovaný a neposkytoval dostatočne spoľahlivé údaje. Takýto regres je pre Slovenskú republiku neprijateľný, najmä preto, že plní odporúčania medzinárodných organizácií zamerané na zvýšenie transparentnosti v mimovládnom sektore (ako je uvedené nižšie).

V nasledujúcom texte reagujeme na najdôležitejšie tvrdenia z návrhu stanoviska Benátskej komisie v rozsahu, ktorý nám umožňuje obmedzený čas, ktorý máme k dispozícii.

Proces prijatia

Návrh stanoviska kritizuje legislatívny proces ako uponáhľaný, nedostatočne konzultovaný a bez riadneho posúdenia vplyvu (body 14 – 26). Konkrétne uvádza, že zmeny medzi prvým a druhým čítaním boli „nečakané“, konzultácie boli nedostatočné a zákon bol prijatý „rýchlym tempom“.

Táto kritika prehliada slovenské ústavné a parlamentné pravidlá. Zákon iniciovali poslanci Národnej rady Slovenskej republiky v súlade s článkom 87 Ústavy Slovenskej republiky, podľa ktorého verejná konzultácia nie je povinná v prípade parlamentných návrhov. Napriek tomu sa uskutočnili konzultácie s Úradom vlády Slovenskej republiky, splnomocnencom pre rozvoj občianskej spoločnosti a vládnou radou pre mimovládne organizácie, ako sa uvádza v samotnom návrhu stanoviska (bod 17). Tieto konzultácie boli dostatočné a odzrkadľovali názory príslušných zainteresovaných strán, vrátane mimovládnych organizácií. Kritika týkajúca sa „rýchlych zmien“ je neopodstatnená: pôvodný návrh (č. 245) sa prerokúval od marca 2024 a pozmeňujúce a doplňujúce návrhy reagovali na pripomienky (vrátane pripomienok Rady Európy) a odstránili kontroverzné prvky, ako napríklad označovanie „organizácií s zahraničnou podporou“. Nejedná sa o „uponáhľané“ konanie, ale skôr o flexibilnú reakciu na pripomienky, čo svedčí o fungujúcom demokratickom procese.

Z právneho hľadiska samotná Benátska komisia vo svojich štandardoch (napr. v kontrolnom zozname právneho štátu, CDL-AD(2016)007) uznáva, že konzultácie nemusia byť formálne, ak sú inkluzívne. V tomto prípade boli inkluzívne svojím rozsahom. Navyše, zákon nadobudol platnosť 1. júna 2025 po riadnom schválení, bez porušenia akýchkoľvek termínov. Kritika týkajúca sa absencie posúdení vplyvu je zavádzajúca: dôvodová správa k zákonu obsahuje analýzu vplyvov na rozpočet, podnikanie a spoločnosť, ktorá spĺňa požiadavky EÚ (napr. usmernenia o lepšej regulácii), a analýzy vplyvov na občiansku spoločnosť a jej prispievateľov boli oznámené v rôznych vládnych dokumentoch (čiastočne reprodukovaných aj nižšie).

Zákonnosť

Benátska komisia namieta, že právomoci dozorných orgánov sú definované príliš široko. Ustanovenia o kontrole vyhlásení o transparentnosti však vychádzajú z predtým existujúcich ustanovení o kontrole výročných správ:

- V § 35 zákona č. 213/1997 Z. z. o neziskových organizáciách poskytujúcich všeobecne prospešné služby sa uvádza: „Registrový úrad dohliada na to, či nezisková organizácia plní svoj účel a poskytuje všeobecne prospešné služby, na ktoré bola zriadená; na tento účel hodnotí obsah výročných správ a v prípade nedostatkov upovedomí orgány neziskovej organizácie, požiada o nápravné opatrenia, ako aj o splnenie povinností uložených zákonom. Ak náprava nebola vykonaná, registrový úrad môže predložiť návrh na zrušenie neziskovej organizácie.“

- V § 37 zákona č. 34/2002 Z. z. o nadáciách sa uvádza: „Ministerstvo dohliada na to, či nadácia plní verejnoprospešný účel, na ktorý bola zriadená. Na tento účel ministerstvo vyhodnocuje obsah výročnej správy. Ak ministerstvo zistí nedostatky, požiada nadáciu, aby v stanovenej lehote odstránila zistené nedostatky a zároveň informovala ministerstvo o prijatých opatreniach.“

Ustanovenia o kontrole správ o transparentnosti preto nie sú novým prvkom. Ustanovenia o povinnosti mimovládnych organizácií spolupracovať pri dohľade a v určitej lehote predložiť dokumenty, poskytnúť informácie, vysvetlenia alebo iné údaje však predstavujú nový prvok konkrétne v rámci zákonov upravujúcich rôzne formy mimovládnych organizácií.

V kontexte slovenského právneho systému však ani toto nie je nové ani výnimočné. Napríklad podľa § 39 zákona č. 563/2009 Z. z. o daňovom konaní:

- „Daňovník alebo akákoľvek iná osoba je povinná poskytnúť zamestnancovi daňového úradu, ktorý vykonáva miestne prešetrovanie, pomoc a spoluprácu potrebnú na účinné vykonanie miestneho prešetrovania, najmä poskytnúť požadované vysvetlenia.“

- „Daňovník alebo akákoľvek iná osoba, v jej priestoroch sa vykonáva miestne prešetrovanie, je povinná poskytnúť daňovému orgánu požadované dokumenty alebo výkazy, alebo ich kópie, a iné predmety, alebo umožniť odber vzoriek mimo priestorov alebo sídla podniku alebo prevádzkových priestorov.“

Udelenie takto definovaných dozorných právomocí teda nie je novým prvkom, ktorý bol po prvýkrát zavedený zákonom č. 109/2025, ale predstavuje kontinuitu s inými predtým platnými právnymi predpismi, ktoré sú v platnosti už dlhú dobu a neboli napadnuté Ústavným súdom, verejným ochrancom práv, Európskou úniou ani Radou Európy. Nie je jasné, prečo sa v prípade zákona č. 109/2025 analogické ustanovenia náhle stali problematickými alebo dokonca ohrozujú zákonnosť samotného zákona.

Benátska komisia ďalej uvádza, že „zo zákona č. 109/2025 nie je jasné, aký rozsah by mal mať súhrn príjmov a výdavkov a akú voľnosť ponecháva zákon ministerstvu financií pri vymedzovaní rozsahu výkazu. Nie je ďalej jasné, ako sa má finančné zhrnutie vo vyhlásení podľa § 34a zákona porovnávať z hľadiska rozsahu a formy s ročnou finančnou správou podľa § 34 ods. 2 existujúceho zákona.“

V tomto prípade ide opäť o kontinuitu s predchádzajúcou právnou úpravou, kde bol súhrn príjmov a výdavkov iba prenesený z výročnej správy do vyhlásenia o transparentnosti, čo predstavuje iba technickú zmenu. Nejde teda o novo zavedený alebo nejasný pojem, ale o požiadavku, ktorá je už desaťročia zahrnutá vo výročných správach rôznych typov mimovládnych organizácií. Zákon č. 109/2025 iba preniesol a konsolidoval všetky doteraz existujúce ekonomické prvky výročnej správy do vyhlásenia o transparentnosti.

Okrem toho Ministerstvo financií Slovenskej republiky stanovilo prostredníctvom vyhlášky (ktorá bola prijatá na základe a v medziach zákona) vzor vyhlásenia o transparentnosti, ktorý jasne definuje jeho požiadavky, vrátane formátu súhrnu príjmov a výdavkov, čím sa zvýšila právna istota a znížila administratívna záťaž pre mimovládne organizácie. Toto nariadenie bolo prijaté prostredníctvom riadneho inkluzívneho konzultačného postupu, pri ktorom sa zohľadnili pripomienky zástupcov verejnosti, vrátane mimovládnych organizácií.

Vzhľadom na vyššie uvedené nie je možné súhlasiť so závermi Benátskej komisie, ktorá v bode 40 odkazuje na nejasné a nepresné ustanovenia, keďže tieto ustanovenia boli prevzaté z predchádzajúceho právneho rámca upravujúceho mimovládne neziskové organizácie pred prijatím zákona č. 109/2025.

Legitimita

Je nesporné, že Európsky súd pre ľudské práva (ESĽP) vo svojom rozsudku vo veci Ecodefence proti Rusku (2022) uznal zvýšenie transparentnosti financovania mimovládnych organizácií za legitímny cieľ, ktorý zaradil do kategórie prevencie porušovania verejného poriadku podľa článku 11 ods. 2 Európskeho dohovoru o ľudských právach (EDĽP).

Benátska komisia však tvrdí, že zákon č. 109/2025 Z. z. nesleduje legitímny cieľ. Odvoláva sa na svoje stanoviská a odporúčania z rokov 2014, 2016 a 2024, v ktorých uvádza, že legitímne ciele sa musia vykladať úzko a že keďže cieľ transparentnosti financovania mimovládnych organizácií nie je výslovne uvedený v článku 11 ods. 2 EÚLP, nemôže sám osebe predstavovať legitímny cieľ, ale len v súvislosti s jedným z legitímnych cieľov výslovne uvedených v článku 11 ods. 2.

Musíme však poznamenať, že rozsudok ESĽP, ktorý vykladá právo spôsobom záväzným pre štáty (článok 46 ods. 1 EÚLP), má prednosť pred nezáväznými doktrinálnymi dokumentmi, ako sú odporúčania a vyhlásenia Benátskej komisie. ESĽP jasne uviedol, že zvýšenie transparentnosti financovania mimovládnych organizácií spadá pod legitímny cieľ prevencie porušovania verejného poriadku, ktorý je výslovne uvedený v článku 11 ods. 2 EÚLP. Podľa ESĽP teda zvýšenie transparentnosti financovania mimovládnych organizácií samo osebe predstavuje uplatnenie jedného z legitímnych cieľov a tvrdenie Benátskej komisie, že môže byť legitímne iba v spojitosti s iným legitímnym cieľom, je nesprávne.

Benátska komisia tiež úplne ignoruje odporúčania medzinárodných organizácií, ako sú OECD a FATF. Napríklad v roku 2022 OECD uviedla:

- „V súčasnosti v Slovenskej republike neexistujú žiadne požiadavky na transparentnosť financovania zdrojov a činností [neziskových organizácií]. Niektoré organizácie občianskej spoločnosti zverejňujú svoje výročné správy a zdroje financovania, iné nie. Zabezpečenie štrukturálnej transparentnosti v organizáciách občianskej spoločnosti by malo byť prioritou, pretože jej absencia negatívne ovplyvňuje dôveryhodnosť organizácií občianskej spoločnosti ako zástancov boja proti korupcii a obmedzuje ich schopnosť zastupovať záujmy občanov.“ (s. 74)

- „Jedným zo spôsobov, ako zvýšiť transparentnosť, je vyžadovať od organizácií občianskej spoločnosti, aby zverejňovali a poskytovali informácie týkajúce sa integrity a dobrej správy vecí verejných, vrátane zdrojov financovania, výročných správ, ročných činností a zamestnancov.“ (s. 74)

V roku 2024 FATF uviedla, že občianske združenia a organizácie s medzinárodným prvkom nie sú povinné viesť záznamy o svojich aktivitách ani zverejňovať výročné správy a že nedostatok dohľadu obmedzuje schopnosť posudzovať aktivity mimovládnych organizácií a identifikovať osoby s vyšším rizikom zneužitia na financovanie terorizmu. Celkovo však bolo riziko zneužitia posúdené ako nízke, pričom neboli zaznamenané žiadne prípady financovania terorizmu prostredníctvom mimovládnych organizácií.

Tieto pripomienky a odporúčania boli adresované priamo Slovenskej republike na základe podrobného posúdenia situácie v krajine.

V roku 2010 prijala Parlamentná zhromaždenie Rady Európy rezolúciu „Mimoriadne inštitucionálne subjekty v demokratickom systéme“, v ktorej sa uvádza (podľa Parlamentného zhromaždenia Rady Európy pojem „mimoriadne inštitucionálne subjekty“ zahŕňa aj mimovládne organizácie):

- „Hoci vplyv mimoriadnych inštitucionálnych aktérov na politiku nie je novým fenoménom, v posledných rokoch sa jeho rozsah a viditeľnosť výrazne zvýšili, najmä v dôsledku šírenia informačných a komunikačných technológií. Zhromaždenie sa preto domnieva, že úloha mimoriadnych inštitucionálnych aktérov musí byť lepšie pochopená z hľadiska ich vplyvu na demokratické inštitúcie a postupy a zohľadnená v úsilí o posilnenie a zlepšenie demokracie.“ (bod 6)

- „Legitímnosť mimoriadnych inštitucionálnych aktérov je často sporná, pretože ich mandát nevyplýva z celej spoločnosti; ich reprezentatívnosť je obmedzená a ťažko hodnotiteľná. Zároveň sa skutočný vplyv a autorita týchto aktérov môže rozšíriť ďaleko za hranice ich legitímnosti a reprezentatívnosti.“ (bod 9)

- „Nedostatok transparentnosti, pokiaľ ide o vnútorné fungovanie mimoriadnych inštitucionálnych aktérov a ich vzťahy s verejnými inštitúciami a úradníkmi, môže vyvolávať podozrenia z politickej korupcie a ďalej poškodzovať image politických inštitúcií a dôveru verejnosti v ne. Mimoriadni inštitucionálni aktéri navyše nepodliehajú žiadnej skutočnej demokratickej zodpovednosti.“ (bod 10)

- „Ľudia majú demokratické právo poznať subjekty, ktoré majú prístup k rozhodovaniu vlády s cieľom ovplyvňovať ho. Všetky druhy vplyvu, ktoré nie sú vykonávané v plnej transparentnosti, by mali byť považované za podozrivé a škodlivé pre demokraciu.“ (bod 16)

Odborná rada pre právo mimovládnych organizácií sa tiež vyjadrila k primeranosti požiadaviek transparentnosti pre mimovládne organizácie: „Pokiaľ ide o príjmy, ktoré je potrebné vykazovať, toto opatrenie je vo veľkej miere vnímané ako legitímna protihodnota, pričom sa uznáva, že spolu s výhodami vyplývajúcimi zo statusu právnickej osoby (obmedzená zodpovednosť, daňové výhody a verejné prostriedky dostupné mimovládnym organizáciám) prichádzajú aj určité povinnosti, vrátane potreby väčšej transparentnosti.“ „V súlade nielen s legitímnymi cieľmi, pre ktoré môžu byť uložené obmedzenia práva na slobodu združovania, ale aj s požiadavkou, aby boli nevyhnutné v demokratickej spoločnosti, sú rôzne povinnosti týkajúce sa transparentnosti, ktoré podľa viacerých medzinárodných a regionálnych noriem by mali byť uložené určitým formám združení, mimovládnym organizáciám a organizáciám občianskej spoločnosti.“

Súhlasíme s Benátskou komisiou, že legitímny cieľ sám osebe nemôže odôvodňovať žiadnu právnu reguláciu. Ide však už o otázku proporcionality.

Proporcionalita

Nutnosť v demokratickej spoločnosti

Benátska komisia tvrdí, že zákon č. 109/2025 zavádza opatrenia, ktoré nie sú v demokratickej spoločnosti nevyhnutné. Podľa komisie by na zlepšenie monitorovania finančných tokov mimovládnych organizácií postačovali miernejšie opatrenia, konkrétne lepšia kontrola účtovníctva.

Tento argument však neobstojí. V demokracii má právo poznať významných darcov občianskych organizácií zapojených do verejného života nielen štát, ale aj (a dá sa tvrdiť, že predovšetkým) občania. Dohľad nad verejným životom, vrátane politických činností, nie je v demokratickej spoločnosti výhradnou doménou verejných orgánov a štátnych inštitúcií, ale je súčasťou širšieho spoločenského procesu a verejnej diskusie.

Skúsenosti ukazujú, že mnohé pochybné alebo nezákonné praktiky neodhaľujú verejné orgány, ale často ich odhaľujú investigatívni novinári, mimovládne organizácie alebo aktívni občania. Preto je dôležité, aby popri štátnom dohľade fungoval aj verejný dohľad, ktorý prispieva k znižovaniu korupcie, odhaľovaniu konfliktov záujmov, pochopeniu prepojení medzi zahraničnými štátmi, podnikateľskými skupinami, záujmovými skupinami a rôznymi mimovládnymi organizáciami, čím podporuje riadne fungovanie verejného života.

V demokracii je preto kľúčové, aby občania mali informácie o tom, kto sa významne podieľa na formovaní verejného života. Poznanie týchto prepojení, ktoré je predpokladom informovanej účasti na verejných záležitostiach, zvyšuje povedomie občanov, pomáha formovať ich chápanie verejného života a umožňuje spoločnosti prijímať informovanejšie a efektívnejšie rozhodnutia, čím sa zvyšuje kvalita demokratického systému ako celku.

Vzhľadom na vyššie uvedené skutočnosti je predstava, že legitímny cieľ zákona mohol byť dosiahnutý miernejšími opatreniami, napríklad poskytnutím príslušných informácií výlučne verejným orgánom, rovnako absurdná ako predstava, že na zabezpečenie transparentnosti politických strán alebo médií by stačilo, keby informácie o ich darcoch boli poskytované len verejným orgánom, zatiaľ čo bežní občania by k nim nemali prístup.

Oznamovacie povinnosti

Benátska komisia ďalej uvádza, že povinnosti podávať správy by nemali byť „zaťažujúce“ a mali by zodpovedať veľkosti organizácie. Tým však úplne ignoruje skutočnosť, že aj podľa predchádzajúceho právneho rámca boli nadácie, neziskové organizácie a neinvestičné fondy povinné predkladať výročné správy bez ohľadu na svoju veľkosť. Zákon č. 109/2025 teda nadväzuje na existujúci právny rámec, ktorý Benátska komisia nikdy predtým nespochybňovala a nespochybňuje ani teraz.

Benátska komisia tiež prehliada, že v prípade občianskych združení a organizácií s medzinárodným prvkom – t. j. právnych foriem, ktoré predtým neboli povinné predkladať výročné správy, a kde teda zavedenie povinnosti predkladať vyhlásenie o transparentnosti vytvorilo úplne novú povinnosť – sa rozhodujúcim faktorom je veľkosť organizácie (ročný príjem nad 35 000 EUR).

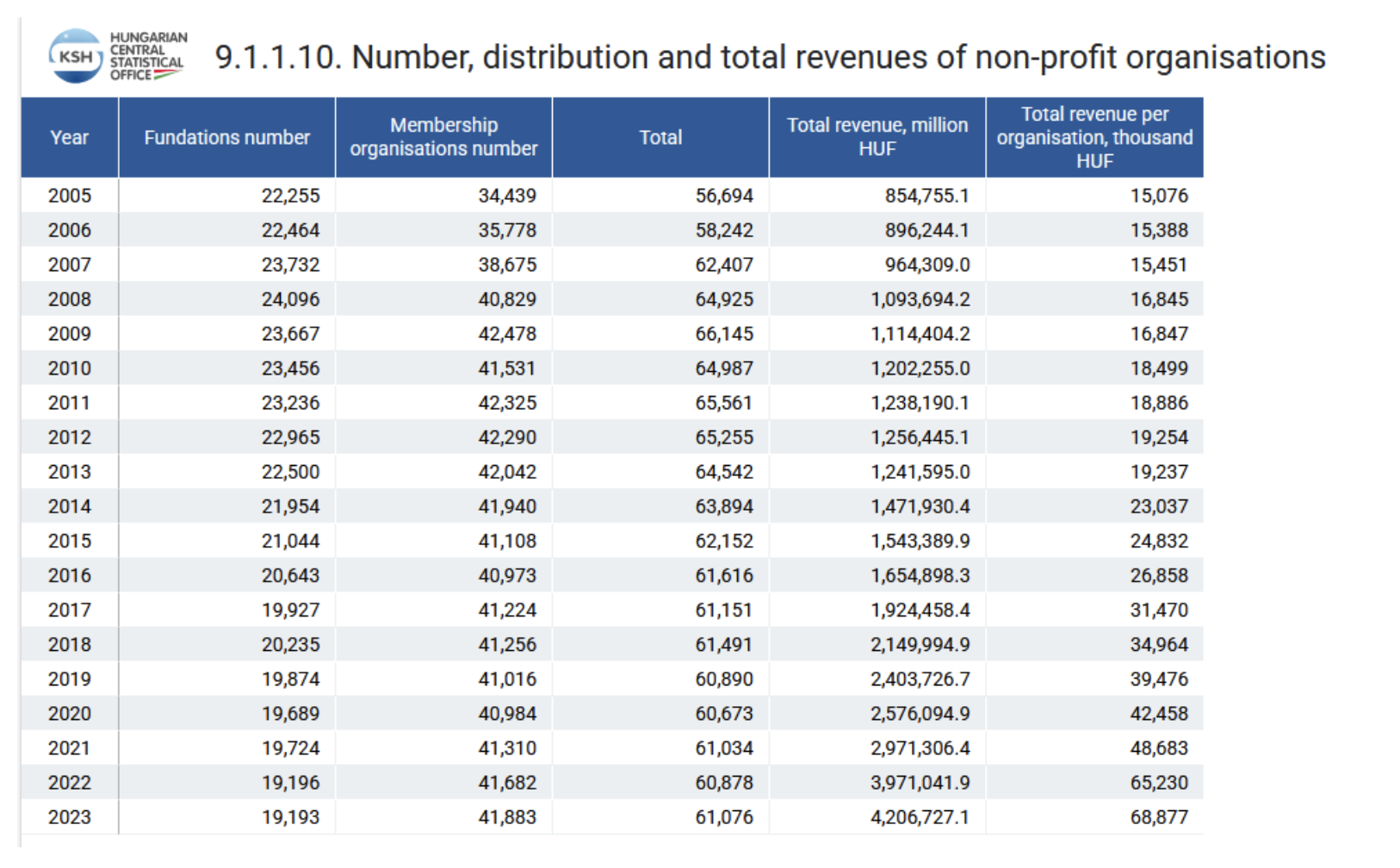

V našej písomnej odpovedi na otázky Benátskej komisie sme už jasne uviedli, že údaje z roku 2023 ukazujú, že z 102 378 mimovládnych organizácií (vrátane 69 321 občianskych združení) malo ročné príjmy nad 35 000 EUR len 3 604 subjektov. To znamená, že táto povinnosť sa týka maximálne 5 % občianskych združení. Benátska komisia túto skutočnosť vôbec nespomína.

Pokiaľ ide o tvrdenie, že nové povinnosti v oblasti podávania správ by boli údajne „zaťažujúce“, Benátska komisia sa opiera výlučne o vyhlásenia zástupcov mimovládnych organizácií, s ktorými sa stretla, keď uvádza, že tieto povinnosti „môžu odkláňať značné ľudské a finančné zdroje od ich hlavnej úlohy a programových činností, čo môže ovplyvniť ich celkový výkon“. Nie je nám jasné, prečo Benátska komisia nekriticky prijala názor mimovládnych organizácií a nezohľadnila argumenty predložené vládnym úradom.

V našej písomnej odpovedi na otázky Benátskej komisie sme už skôr uviedli, že predkladanie vyhlásenia o transparentnosti predstavuje „len malú dodatočnú administratívnu záťaž v porovnaní s existujúcimi povinnosťami, aj preto, že vyhlásenie sa predkladá elektronicky, má jasne definovaný formát a štruktúru a týka sa informácií, ktoré mimovládne organizácie – bez ohľadu na to, či vyhlásenie vyplnia – sú buď zo zákona povinné uchovávať a viesť podľa zákona o účtovníctve ( ) (finančné transakcie), alebo sú potrebné pre vnútorné fungovanie organizácií (členovia riadiacich orgánov). Organizácie preto nie sú povinné zbierať ani uchovávať žiadne nové informácie, ktoré nemali k dispozícii pred nadobudnutím účinnosti zákona.“

Okrem toho boli údaje, ktoré majú byť zahrnuté do vyhlásenia o transparentnosti, odstránené z výročných správ (pre tie typy mimovládnych organizácií, ktoré sú povinné predkladať výročné správy), aby sa zabránilo duplicitnému vykazovaniu.

Prahová hodnota 5 000 EUR pre darcov

Benátska komisia ďalej uvádza, že „hranica 5 000 EUR príspevkov za kalendárny rok môže zahŕňať širokú škálu darcov“. Opätovne sú argumenty predložené vládnym úradom úplne ignorované. Pre porovnanie:

- Podľa zákona č. 85/2005 Z. z. o politických stranách je politická strana povinná každoročne zverejňovať zoznam osôb (s podrobnými údajmi vrátane mena, priezviska a trvalého bydliska, ak ide o fyzickú osobu), ktoré prispeli na jej činnosť sumou najmenej dvojnásobku minimálnej mzdy (v súčasnosti je minimálna mzda 816 EUR, takže táto hranica je 1 632 EUR ročne).

- Podľa zákona č. 181/2014 Z. z. o volebných kampaniach je politická strana povinná zverejňovať všetky príspevky na kampaň na transparentnom bankovom účte, na ktorom sa pri každej transakcii (bez ohľadu na jej výšku) zobrazuje meno, priezvisko (ak ide o fyzickú osobu), dátum a výška transakcie prispievateľa.

- Podľa zákona č. 264/2022 Z. z. o mediálnych službách je poskytovateľ obsahových služieb povinný zverejniť zoznam osôb, ktoré poskytli dar alebo podobnú výhodu bez primeranej protihodnoty, ak celková suma počas kalendárneho roka presiahne 2 000 EUR.

- Podľa zákona č. 265/2022 Z. z. o vydavateľoch publikácií a registri médií a audiovizuálnych médií je vydavateľ periodických publikácií a prevádzkovateľ spravodajského webového sídla povinný zverejniť zoznam osôb, ktoré poskytli dar alebo podobnú výhodu bez primeranej protihodnoty, ak celková suma počas kalendárneho roka presiahne 2 000 EUR.

V kontexte týchto právnych predpisov, ktoré nezpochybnila ani Benátska komisia, ani žiadny iný príslušný orgán na ochranu ľudských práv, sa prahová hodnota stanovená v zákone č. 109/2025 javí ako úplne primeraná a úmerná.

Ďalším spôsobom, ako posúdiť primeranosť prahovej hodnoty, je určiť, aká časť darcov a prispievateľov mimovládnych organizácií bude v praxi skutočne ovplyvnená ustanoveniami o zverejňovaní. Hoci reprezentatívne a podrobné údaje o výške darov a príspevkov mimovládnym organizáciám nie sú k dispozícii (vzhľadom na nekonzistentnosť a neúplnosť predchádzajúceho systému), je možné zohľadniť aktuálne údaje o úsporách domácností. Podľa prieskumu z roku 2023 priemerný slovenský občan ušetrí mesačne približne 125 EUR, čo predstavuje 1 500 EUR ročne. Základná hranica pre oznamovanie informácií o darcoch podľa zákona č. 109/2025 preto niekoľkonásobne presahuje sumu, ktorú je drvivá väčšina občanov schopná ušetriť za celý rok.

Podľa prieskumu má len približne 10 % ľudí teoreticky šancu prekročiť túto hranicu (za predpokladu, že by darovali všetky svoje ročné úspory jednej mimovládnej organizácii), zatiaľ čo 97 % obyvateľstva uvádza, že ich úspory sú určené na nepredvídané udalosti (t. j. v prvom rade nie na darovanie mimovládnym organizáciám).

Okrem toho je Slovensko už dlho jednou z mála krajín EÚ, v ktorých priemerný dlh občanov prevyšuje ich disponibilné finančné aktíva. Z týchto skutočností vyplýva, že len veľmi malá menšina občanov by mala reálne a skutočne možnosť darovať viac ako 5 000 EUR ročne jednej mimovládnej organizácii. Vplyv na právo na súkromie bude preto minimálny a cielený.

Údajné odrádzanie darcov

Benátska komisia tiež spomína, že povinnosť zverejňovať osobné údaje môže odradiť potenciálnych darcov mimovládnych organizácií. Úplne však ignoruje skutočnosť, že zvýšená transparentnosť môže naopak prilákať nových darcov vďaka zvýšenému statusu dôveryhodnosti a transparentnosti mimovládnych organizácií. Neuvádza tiež žiadne empirické údaje na podporu svojich tvrdení, hoci v niektorých krajinách, kde by takéto údaje mohli byť k dispozícii, existujú podobné zákony.

Údaje z Maďarska ukazujú, že ani v období, keď bol v platnosti maďarský zákon o transparentnosti (2017 – 2020), nedošlo k poklesu celkovej výšky príspevkov pre mimovládne organizácie – ani v absolútnych číslach, ani v priemernom množstve na organizáciu. Naopak, príspevky sa zvýšili tempom porovnateľným so všeobecným trendom v iných rokoch. Ak teda príspevky pre mimovládne organizácie v Maďarsku neklesli ani v rámci zákona, ktorý bol jasne prísnejší ako zákon č. 109/2025 a ktorý bol neskôr Európskym súdnym dvorom vyhlásený za nezlučiteľný s ľudskými právami, je ešte menej rozumné očakávať, že menej prísny zákon na Slovensku by spôsobil takýto pokles.

Treba však poznamenať, že ide o komplexný jav, na ktorý vplýva viacero faktorov, a nie je možné s istotou pripísať kauzálny účinok.

Benátska komisia uvádza, že „povinnosť zverejňovania informácií sa javí ako všeobecná povinnosť bez výnimiek, ktorá sa vzťahuje na všetky fyzické a právnické osoby, ktoré „prispeli k činnostiam“ rôznych typov neziskových organizácií“. Vzhľadom na vyššie uvedené skutočnosti to však nie je správne, pretože stanovené výnimky sa vzťahujú na väčšinu mimovládnych organizácií a veľkú časť (pravdepodobne aj väčšinu) darcov.

Proporcionalita sankcií

Benátska komisia sa zaoberá aj proporcionalitou sankcií a uvádza, že „zákon č. 109/2025 zavádza pokuty za nedodržanie povinností v oblasti podávania správ. Ide o významnú zmenu.“ To však nie je pravda. Aj pred nadobudnutím účinnosti zákona č. 109/2025 existovali takéto pokuty pre nadácie a neziskové organizácie. Tieto zákony dokonca umožňovali zrušenie týchto organizácií na základe správnych deliktov.

Napríklad podľa predchádzajúceho právneho rámca mohla byť nadácii uložená pokuta až do výšky 1 000 EUR (do roku 2019 až do výšky 3 319 EUR) za nepredloženie výročnej správy do verejnej časti registra finančných výkazov, a ak túto povinnosť opakovane nesplnila, mohla byť zrušená. Tieto sankcie platia od roku 2002 bez toho, aby ich spochybnil akýkoľvek príslušný orgán na ochranu ľudských práv, vrátane Európskej únie a Rady Európy. Podobne aj neziskové organizácie mohli byť pokutované a následne zrušené. V prípadoch závažného alebo opakovaného porušenia právnych predpisov (vrátane nepredloženia výročnej správy do verejnej časti registra finančných výkazov) mohli byť zrušené aj neinvestičné fondy.

Tieto skutočnosti Benátska komisia úplne ignorovala. Hoci navrhuje zrušiť zákon č. 109/2025, vôbec sa nevyjadruje k týmto existujúcim ustanoveniam, ktoré stanovujú podstatne prísnejšie sankcie, hoci sú súčasťou zákona, ktorý sa mení a dopĺňa zákonom č. 109/2025, a sú s ním podstatne spojené.

Benátska komisia ďalej uvádza, že pri ukladaní pokuty môže verejný orgán uplatniť určitú diskrétnosť, „ale nemusí brať do úvahy veľkosť – fondov – neziskových organizácií“. Takáto forma voľnej úvahy však nie je prítomná ani v iných zákonoch. Nebola prítomná v predchádzajúcich verziách zákonov upravujúcich právny režim mimovládnych organizácií, ani napríklad v zákone č. 563/2009 o správe daní. Aj tu je uvedené len všeobecné znenie (§ 155): „Daňový správca pri určovaní výšky pokuty zohľadní závažnosť, trvanie a dôsledky protiprávneho stavu a index daňovej spoľahlivosti.“ Mechanizmus zohľadňovania veľkosti organizácie pri určovaní výšky pokuty neexistuje ani v zákone č. 372/1990 o priestupkoch.

Benátska komisia tvrdí, že „potenciálna peňažná sankcia musí byť považovaná za vysokú“. Nie je však vôbec jasné, na základe čoho Benátska komisia dospela k tomuto hodnoteniu. Opäť môžeme porovnať pokuty podľa zákona č. 109/2025 s pokutami podľa iných zákonov:

- Podľa § 155 zákona č. 563/2009 Z. z. o správe daní môže byť uložená pokuta vo výške od 30 do 16 000 EUR za nepodanie daňového priznania v predpísanej lehote, od 60 do 32 000 EUR za nepodanie daňového priznania v lehote stanovenej daňovým správcom alebo od 60 do 20 000 EUR za nesplnenie registračných povinností.

- Zákon č. 372/1990 Z. z. o priestupkoch stanovuje v § 42b pokutu vo výške od 1 000 do 100 000 EUR za podpísanie zmluvy s partnerom z verejného sektora, ktorý nie je zapísaný v registri partnerov z verejného sektora, t. j. za administratívnu chybu.

- Podľa zákona č. 129/2002 Z. z. o integrovanom záchrannom systéme môže byť právnickej osobe, ktorá „neposkytne koordinačnému stredisku potrebné informácie o svojich silách a zdrojoch dostupných na poskytovanie pomoci v núdzových situáciách“, uložená pokuta až do výšky 6 638 EUR.

Treba opäť poznamenať, že všetky tieto právne ustanovenia sú v platnosti už dlhú dobu, bez toho, aby výška pokút bola napadnutá Ústavným súdom, Radou Európy, Európskou úniou, verejným ochrancom práv alebo inými príslušnými orgánmi ako neprimerane vysoká. V porovnaní s týmito pokutami sa pokuty zavedené zákonom č. 109/2025 nezdajú byť vôbec neprimerané.

Benátska komisia ďalej uvádza, že „vysoké pokuty môžu byť neprimerané, ak sa dostatočne nezohľadní veľkosť neziskovej organizácie“. Úplne ignoruje skutočnosť, že v prípade občianskych združení a organizácií s medzinárodným prvkom sa veľkosť organizácie zohľadňuje (prah ročných príjmov vo výške 35 000 EUR) a približne 95 % občianskych združení nie je dotknutých týmito novými povinnosťami v oblasti transparentnosti, a preto nemôžu byť pokutované za ich nesplnenie. V prípade nadácií, neziskových organizácií a neinvestičných fondov zákon č. 109/2025 opäť vychádza z predchádzajúceho právneho rámca a nestanovuje takúto hranicu (keďže doteraz nebola zavedená pre povinnosť predkladať výročnú správu). Kým predchádzajúce sankcie umožňovali dokonca zrušenie týchto organizácií, novo zavedené sankcie umožňujú len pokutu.

Pokiaľ ide o novelu zákona o slobode informácií

Benátska komisia tvrdí, že povinnosť verejných orgánov poskytovať informácie sa vzťahuje iba na rozsah ich rozhodovacích činností, zatiaľ čo mimovládne organizácie by podľa zákona č. 109/2025 mali mať širšiu povinnosť poskytovať informácie ako iné povinné subjekty.

Je potrebné zdôrazniť, že ide o nesprávny výklad ustanovenia § 2 ods. 1 zákona č. 211/2000 Z. z. v znení neskorších predpisov: „Povinnými osobami podľa tohto zákona (ďalej len „povinné subjekty“) sú štátne orgány, obce, vyššie územné celky, ako aj tie právnické a fyzické osoby, ktorým zákon zveruje právomoc rozhodovať o právach a povinnostiach fyzických alebo právnických osôb v oblasti verejnej správy, a to len v rozsahu týchto rozhodovacích činností.“

V bodoch 63 a následne 72 svojho návrhu stanoviska sa Benátska komisia opiera o výklad, podľa ktorého by zdôraznené slová („a to len v rozsahu týchto rozhodovacích činností“) obmedzujúce informačnú povinnosť platili pre všetky subjekty uvedené v tomto ustanovení, t. j. pre všetky povinné subjekty vrátane štátnych orgánov, obcí a vyšších územných celkov. Ide však o nesprávny výklad. Uvedené slová sa vzťahujú iba na posledné vymenované subjekty, t. j. výlučne na „právnické a fyzické osoby, ktorým zákon zveruje právomoc rozhodovať o právach a povinnostiach fyzických alebo právnických osôb v oblasti verejnej správy“. Tento výklad opakovane potvrdil Ústavný súd Slovenskej republiky (spis č. I. ÚS 236/06) a Najvyšším súdom Slovenskej republiky (spis č. 3 Sži 4/2011) a podporuje ju aj právna literatúra. Opakované tvrdenia Benátskej komisie, že zákon č. 109/2025 ukladá mimovládnym organizáciám širšiu povinnosť poskytovať informácie ako napríklad štátnym orgánom, sú teda neopodstatnené.

Naopak, zákon č. 109/2025 Z. z. rešpektuje súkromnoprávny charakter mimovládnych organizácií a uznáva, že ústavné právo na informácie „sa nepochybne vzťahuje na informácie týkajúce sa správy verejných prostriedkov“ (Ústavný súd Slovenskej republiky, spis č. PL ÚS 1/09), stanovil, že mimovládne organizácie sú povinnými subjektmi len v prípade, ak dostávajú verejné prostriedky presahujúce zákonne stanovené prahové hodnoty, a zároveň obmedzil ich informačnú povinnosť výlučne na informácie o využívaní verejných prostriedkov.

V bode 72 Benátska komisia kritizuje rozšírenie informačnej povinnosti na subjekty súkromného práva ako bezprecedentné. Neberie do úvahy, že ešte pred prijatím zákona č. 109/2025 boli nadácie podľa § 39 zákona č. 34/2002 Z. z. o nadáciách povinné poskytovať informácie o svojej činnosti a správe majetku ako povinné subjekty podľa zákona č. 211/2000. Preto aj pred prijatím zákona č. 109/2025 boli nadácie povinnými subjektmi, a nie iné typy mimovládnych organizácií alebo iné súkromné subjekty, pokiaľ neboli zdravotnými poisťovňami alebo právnickými osobami kontrolovanými definovanými subjektmi verejného práva (ktoré boli povinnými subjektmi aj pred prijatím zákona č. 109/2025).

Ďalšie faktické opravy

Bod 8: Benátska komisia uvádza, že v prípade občianskych združení: „Zmeny a doplnenia zavedené zákonom č. 109/2025 sa vzťahujú na takéto neziskové organizácie, ak ich príjem presiahne 35 000 EUR v kalendárnom roku.“

Opravu: Táto hranica sa vzťahuje aj na organizácie s medzinárodným prvkom, čo Benátska komisia neuvádza.

Bod 16: „Rozsah návrhu zákona prijatého v druhom čítaní 15. apríla 2025 a v treťom čítaní 16. apríla 2025 bol širší ako v prvom návrhu, pretože zahŕňal aj iných príjemcov verejných financií, ako sú nadácie.“

Opravu: Aj prvý návrh zákona sa vzťahoval na všetkých päť typov mimovládnych organizácií (občianske združenia, neziskové organizácie, neinvestičné fondy, nadácie a organizácie s medzinárodným prvkom).

Bod 32: „Zmeny a doplnenia zavedené zákonom č. 1109/2025“

Opravu: V čísle zákona je preklep.

Bod 32: „Povinnosť vypracovávať výročné správy podľa nových komplexných formulárov sa bude po prvýkrát uplatňovať na obdobie od 1. júna do 31. decembra 2025.“

Opravu: Zákon č. 109/2025 zavádza povinnosť predkladať vyhlásenie o transparentnosti, nie výročnú správu. Povinnosť predkladať výročnú správu nebola týmto zákonom zmenená a pre žiadnu formu mimovládnych organizácií nebola táto povinnosť novozavedená. Pre tie formy mimovládnych organizácií, ktoré už boli povinné predkladať výročnú správu, však boli určité prvky výročnej správy presunuté do vyhlásenia o transparentnosti, aby sa zabránilo duplicitnému podávaniu správ.

Bod 54: „Zákon č. 109/2025 vyžaduje nielen podávať správy, ale aj verejne zverejňovať osobné údaje darcov, funkcionárov a členov riadiacich orgánov (vrátane mien, adries, identifikačných čísel a dátumov výkonu funkcie, čo vyvoláva značné obavy o ochranu súkromia).“

Opravu: Bolo by vhodné rozlíšiť, ktoré z týchto „osobných údajov“ sa týkajú fyzických osôb a ktoré právnických osôb. V prípade fyzických osôb sa vyžaduje len meno, priezvisko a výška daru/príspevku (a v prípade potreby aj obdobie, počas ktorého bola fyzická osoba členom riadiaceho orgánu mimovládnej organizácie). Osobné identifikačné čísla, rodné čísla alebo adresy fyzických osôb sa nikdy nevyžadujú. Adresy a registračné čísla ( ) sa vyžadujú len v prípade právnických osôb, ktoré nemožno považovať za „osobné údaje“.

Bratislava, 7. október 2025

(Pozn: ide o technický preklad, oficiálna odpoveď bola doručená Benátskej komisii v anglickom jazyku)